Lo que los sponsors quieren de sus partners. Los beneficios, servicios y objetivos más importantes.

Los resultados de la 14ª edición de la investigación sobre los decisores del patrocinio de la prestigiosa IEG refleja un enfoque bastante constante en cuanto a la relación entre las corporaciones, organizaciones, titulares de derechos y partners.

Los resultados de 2014 revelan aspectos como un interés en los beneficios más tangibles más allá de los que ofrecen la visibilidad, una creciente dependencia de las agencias de marketing para ayudar a ejecutar los patrocinios, y la mejora en la medición del impacto de los programas de asociación.

Los resultados de 2014 revelan aspectos como un interés en los beneficios más tangibles más allá de los que ofrecen la visibilidad, una creciente dependencia de las agencias de marketing para ayudar a ejecutar los patrocinios, y la mejora en la medición del impacto de los programas de asociación.

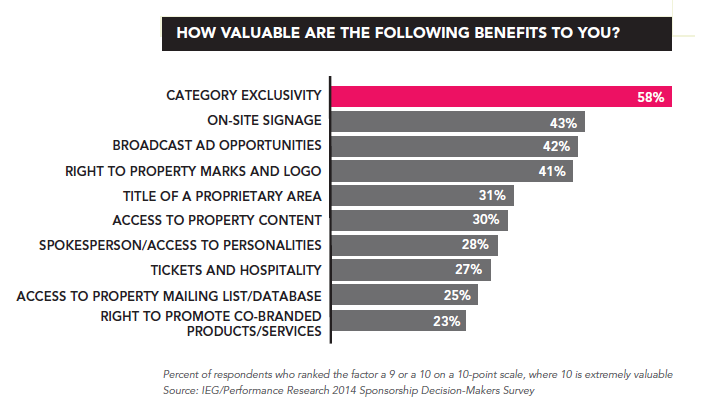

La encuesta revela que los que buscan los patrocinadores difieren ligeramente de lo que lo que buscan los derechohabientes.

Según la encuesta, los comercializadores de la marca afirman que ya no están interesados en la identificación a través de la compra de medios por medio del propietario y en materiales colaterales, con lo que esto ya no aparecen en el Top 10 de cosas más apreciadas.

Como reflejo del deseo de que los beneficios ofrezcan algo más que visibilidad, los patrocinadores están priorizando las conexiones con personalidades y talentos asociados a los propietarios, así como el acceso a las bases de datos de las organizaciones patrocinadas y listas de correo. Ocupando esto último un puesto entre los diez primeros.

Los patrocinadores también están dejando más claro que determinar el impacto de sus asociaciones es una prioridad. De hecho, la asistencia en la medición del ROI encabezó la lista de servicios prestados entre los más valiosos para los propietarios.

También aumenta en importancia investigaciones proporcionadas por el titular de los derechos acerca de si el público reconoce y recuerda a los patrocinadores. Por el contrario, los informes sobre el cumplimiento de patrocinio cayó a sólo al cuarto servicio más valioso. Dentro de las mejores prácticas para la producción de tales informes incluyen la presentación de informes tipo de métricas e investigaciones, claves para los patrocinadores. La conclusión es que la mayoría de los propietarios no debe estar siguiendo estas prácticas y en consecuencia, la producción de informes de los patrocinadores no lo encuentran útil.

A pesar del hecho de que la ayuda en la medición del impacto del partnership es de los servicios más importantes para los titulares de derechos, sus partners no son muy buenos en su entrega, según los encuestados. Casi tres cuartas partes de los patrocinadores afirman que los propietarios no cumplieron sus expectativas en ayudarlos a medir el ROI.

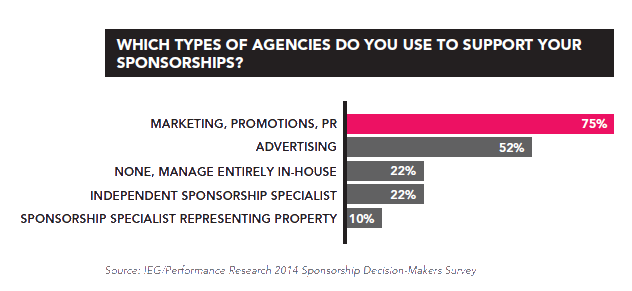

Los patrocinadores siguen siendo dependientes del apoyo de una agencia, con el número de patrocinadores que gestionan la ejecución y activación completamente desde el seno de la propia organización (In house) se establece un nuevo punto bajo en la historia de la encuesta, cayendo al 22 por ciento, un punto por debajo del nivel del año pasado. Sin embargo, en la encuesta de 2014 se produjo un cambio notable en el tipo de agencia que está proporcionando estos servicios. En 2013, el 63 por ciento de los patrocinadores dijeron que usaban las agencias de publicidad o de compra de medios, mientras que el 60 por ciento utiliza marketing / promoción / agencias de relaciones públicas para el patrocinio de apoyo con muchas de ellas usando ambas claramente.

Los patrocinadores siguen siendo dependientes del apoyo de una agencia, con el número de patrocinadores que gestionan la ejecución y activación completamente desde el seno de la propia organización (In house) se establece un nuevo punto bajo en la historia de la encuesta, cayendo al 22 por ciento, un punto por debajo del nivel del año pasado. Sin embargo, en la encuesta de 2014 se produjo un cambio notable en el tipo de agencia que está proporcionando estos servicios. En 2013, el 63 por ciento de los patrocinadores dijeron que usaban las agencias de publicidad o de compra de medios, mientras que el 60 por ciento utiliza marketing / promoción / agencias de relaciones públicas para el patrocinio de apoyo con muchas de ellas usando ambas claramente.

En 2014, el 75% de los patrocinadores dicen que confían en las agencias de marketing / promoción y relaciones públicas, mientras que sólo el 52% informa mediante agencias de publicidad o medios de comunicación. Además, la encuesta por primera vez pidió a los patrocinadores que utilicen varios tipos de agencias que señalaran el tipo en el que se basara la mayoría. Más de la mitad, el 55%, ha seleccionado agencias de marketing / promoción / PR frente a sólo el 14% que dijo que las agencias de publicidad o medios de comunicación.

En 2014, el 75% de los patrocinadores dicen que confían en las agencias de marketing / promoción y relaciones públicas, mientras que sólo el 52% informa mediante agencias de publicidad o medios de comunicación. Además, la encuesta por primera vez pidió a los patrocinadores que utilicen varios tipos de agencias que señalaran el tipo en el que se basara la mayoría. Más de la mitad, el 55%, ha seleccionado agencias de marketing / promoción / PR frente a sólo el 14% que dijo que las agencias de publicidad o medios de comunicación.

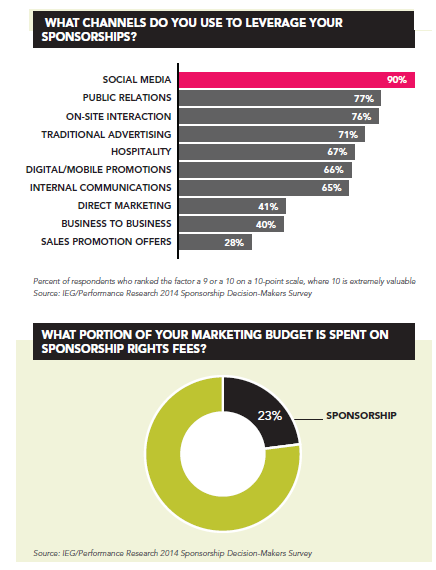

Por primera vez, los medios sociales reclamaron el puesto número uno entre los canales de comunicación de marketing utilizados para activar el patrocinio, con 9 de 10 patrocinadores incluyéndola en su mix de apalancamiento. Los medios sociales se llevaron el primer puesto en detrimento de las relaciones públicas que obtuvieron un 77% en 2014 en comparación con el 89% obtenido el año anterior .

La interacción On-site se trasladó hasta el número tres desde número ocho, con un 76% de la activación de patrocinadores en los eventos y lugares de este año comparado con el 51% el año pasado. Por otro lado, las comunicaciones internas han sido menos populares en 2014, con sólo el 65% de los patrocinadores reportando esta práctica como una herramienta de apalancamiento en comparación con el 86% en 2013, cuando ocupaba la tercera posición.

La interacción On-site se trasladó hasta el número tres desde número ocho, con un 76% de la activación de patrocinadores en los eventos y lugares de este año comparado con el 51% el año pasado. Por otro lado, las comunicaciones internas han sido menos populares en 2014, con sólo el 65% de los patrocinadores reportando esta práctica como una herramienta de apalancamiento en comparación con el 86% en 2013, cuando ocupaba la tercera posición.

Los encuestados asignaron un promedio del 23% de sus presupuestos generales de marketing / publicidad / promoción al patrocinio, el segundo promedio más alto de la encuesta en 14 años. En los últimos 10 años, la cuota de patrocinio ha rebotado entre un mínimo de 16% en 2004 a un máximo del 25% en 2010.

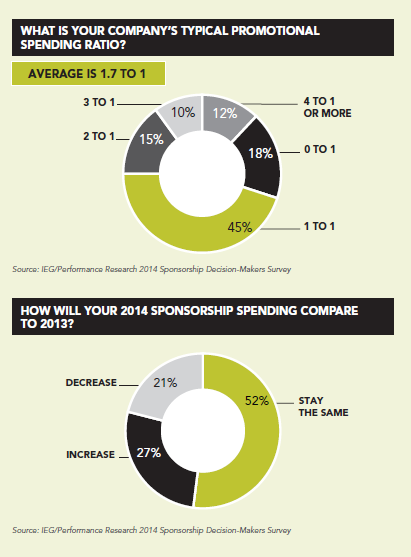

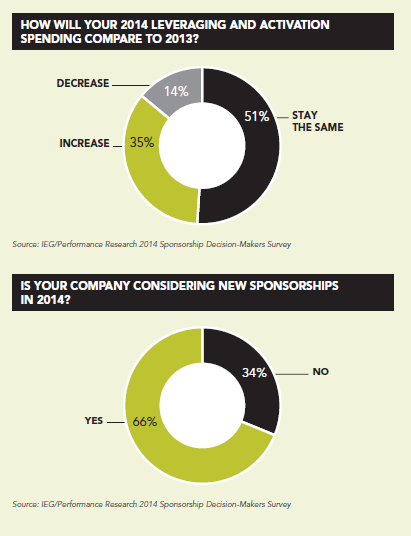

Otro aspecto que ha fluctuado a lo largo de los años y que muestra la encuesta es la proporción del gasto de activación respecto del gasto en honorarios de los derechos. Para 2014, los patrocinadores reportan haber gastado un promedio de $ 1.70 en la activación por cada $ 1 gastado en honorarios de los derechos, frente a los 1,50 dólares en 2013. Sólo el 27% de los patrocinadores dicen que su gasto se incrementará este año respecto al pasado, con un 21% que reduciran su gasto frente a un 52% que afirma que lo mantendrá a niveles del año anterior.

El panorama es ligeramente más positivo para el gasto de activación, con más de un tercio de sponsors, el 35%, que elevaran la cantidad que van a dirigir hacia la activación, mientras que el 14% están reduciendo sus presupuestos de activación y el 51% que mantendrán el gasto a la par con el año anterior.

La mayoría de los patrocinadores se encuentran en el mercado para nuevas alianzas, pero un menor número de patrocinadores están considerando ofertas por primera vez este año respecto al pasado. Sólo el 66% dicen que están considerando nuevas relaciones frente a un 75% en 2013.

Los patrocinadores están aparentemente mucho más insatisfechos con al menos uno de sus socios en 2014. Una mayoría de los encuestados, el 57%, están buscando abandonar un patrocinio actual, en comparación con el 41% de los patrocinadores en 2013.

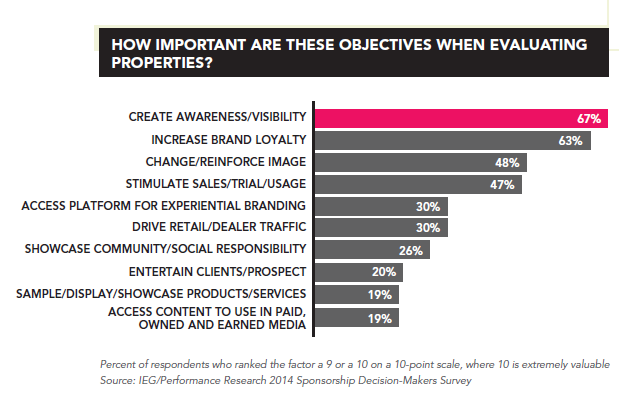

En términos de los objetivos más importantes, ha habido un poco de movimiento entre los 10 primeros. Ha sido con el «uso de patrocinio para aumentar las ventas o uso de los productos» que saltan del número nueve al número cuatro, con casi la mitad de los patrocinadores puntuándolo con un 9 o un 10 sobre 10.

El objetivo «Escaparate para la comunidad / Responsabilidad social» se comportó en dirección opuesta y se redujo del número cuatro al número siete, ya que sólo el 26% de los patrocinadores le dio un 9 o 10.

El objetivo «Escaparate para la comunidad / Responsabilidad social» se comportó en dirección opuesta y se redujo del número cuatro al número siete, ya que sólo el 26% de los patrocinadores le dio un 9 o 10.

Este año y como novedad. a los encuestados se les dio una nueva opción entre los posibles objetivos en el estudio que fue: «Acceder al contenido para su uso en los medios de pago, en propiedad y ganados», quedando en el noveno.

La encuesta tuvo algunas buenas noticias en lo que a informar sobre la medición del resultado del patrocinio se refiere. A pesar de que el resultado de la encuesta sigue mostrando una cantidad limitada de gasto dedicado a la evaluación del éxito de las asociaciones, hubo dos puntos que brillaron con luz propia.

La encuesta tuvo algunas buenas noticias en lo que a informar sobre la medición del resultado del patrocinio se refiere. A pesar de que el resultado de la encuesta sigue mostrando una cantidad limitada de gasto dedicado a la evaluación del éxito de las asociaciones, hubo dos puntos que brillaron con luz propia.

En primer lugar, el número de patrocinadores que respondieron que no podían decir si, en general, su retorno de la inversión del patrocinio estaba aumentando, disminuyendo o se mantiene igual se redujo al 15% desde el 26% respecto al año anterior.

En segundo lugar, aunque los importes asignados a la evaluación siguen siendo bajos, con sólo el 27%de los patrocinadores que gastan más del 1% del presupuesto total del patrocinio en la medición, un número significativamente menor de patrocinadores informan que no gastan nada en absoluto. Aunque sigue siendo elevado, un 22%, la cifra está por debajo del 27% de 2013.

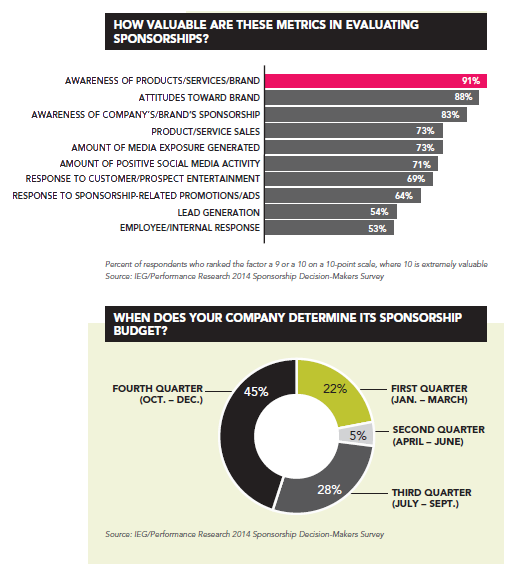

En cuanto a las métricas que para los patrocinadores son más importantes, hubo pocos cambios entre los diez primeros. El conocimiento de los productos / servicios / marcas y actitudes hacia la marca subieron hasta la primera y segunda posición respectivamente en sustitución del conocimiento de la empresa o el patrocinio de la marca.

La encuesta incluyó una nueva opción para los encuestados entre las métricas que fue «La cantidad de actividad positiva en medios sociales» que apareció entre los diez primeros, en el número seis.

¿Te gustó el artículo?

(1 Votos, Promedio: 4,00 de 5)

(1 Votos, Promedio: 4,00 de 5)