Este artículo contiene instantáneas de sectores que resumen las oportunidades en cada sector de las industrias culturales correspondientes a los subsectores de medios y entretenimiento utilizando información y datos de PwC Global Entertainment e informes de Media Outlook para el periodo proyectado hasta 2019, a menos que se indique lo contrario. Otras fuentes incluyen la datos del Departamentos de Comercio, guías de marketing, información extraída de meetings sectoriales, proyectos conducidos directamente por las industrias y sus líderes, fuentes financieras y otras publicaciones con respecto a las industrias.

Industrias Culturales | Previsiones de Mercado Para 2019

Programas de Entretenimiento

Hollywood representa la icónica industria del entretenimiento y, mientras que el mercado estadounidense sigue siendo el más valioso para la producción y el consumo desde una perspectiva de ingresos, los sectores cinematográficos y las comunidades creativas están prosperando en todo el mundo. Tanto el cine como la televisión están avanzando hacia nuevos modelos digitales de consumo y distribución, y el vídeo se ha convertido en una alternativa más barata a la producción, mientras que los servicios de streaming han superado los modos tradicionales de acceder y ver películas y programas de televisión. Los cines tienen que ofrecer servicios complementarios para competir con dispositivos digitales, contenido gratuito (incluso piratas) y el deseo de los consumidores de acceder al contenido 24 horas al día. La edad de oro de la película puede haber pasado, pero el dicho sigue siendo cierto: si se puede hacer en Hollywood se puede hacer en cualquier lugar. Los ingresos por entretenimiento filmado crecerán a un saludable 4,6% desde 2015 hasta 2019 para alcanzar 35,3 mil millones de dólares en Estados Unidos, una ligera disminución respecto a las predicciones del año pasado debido a la caída de 2014, que tenía la industria llegando a 39,2 mil millones dólares en 2018, diferentes formas de acceder a las películas en el nuevo mercado digital.

La industria del entretenimiento de hoy ha sido afectada por varias fuerzas del mercado, incluyendo la reciente recesión económica, la revolución digital con el alto coste de la transición a la piratería digital, implacable del contenido creativo y grabación ilegal en los cines, así como nuevos flujos de ingresos que compiten con modelos de entretenimiento tradicionales y contenido en línea creado por el consumidor. Eso es mucha competición con la que lidiar. La industria cinematográfica también ha estado sujeta a opciones financieras reducidas y escrutinio más estricto por parte de los inversionistas en proyectos cinematográficos, las compresiones de ventanas se hacen necesarias para cumplir con los nuevos formatos digitales que reducen el tamaño de un archivo de película. Esto afecta la forma en que una película se verá en las pantallas gigantes, lo que compromete la integridad creativa de las películas. La industria también se ve afectada por la reducción en el número de películas programadas para la producción anual (original y secuelas) y la competencia de los productores mundiales.

La transición digital es innegable. Los cines se diversifican y, además de aperitivos y bebidas, ofrecen cena, eventos especiales, premios y merchandising para atraer audiencia. Tradicionalmente, la industria constaba de corporaciones paraguas multinacionales, grandes estudios y estudios independientes o «indies»; hoy, los productores autoeditados y el contenido creado por los consumidores en redes multicanal participan en el sector del entretenimiento. Se habla más sobre el contenido que las películas en los círculos de entretenimiento, y el vídeo y la realidad virtual son actores clave en el mercado del entretenimiento filmado en 2016.

Sin embargo, la industria cinematográfica sigue dominada por los seis estudios cinematográficos estadounidenses, que forman la base de la membresía de la MPAA, y un puñado de grandes estudios independientes, como Lionsgate Films o Weinstein Company, que juntos producen éxitos de taquilla que dominan las listas mundiales. Los estudios independientes están exponencialmente más desafiados que los mayores por limitaciones de financiamiento y piratería y tienen menos recursos para competir globalmente. Las Indies también tienen que depender de ofertas confiables de licencias y de preventas para competir, mientras que las principales pre-financian y luego no tienen que preocuparse por vender hasta que la película se haga. Parte de la ecuación es también atraer a actores famosos, que actúa como garantía para financiar los riesgos; un posible inversor tiene más posibilidades de financiar generosamente a una estrella conocida que a un recién llegado desconocido.

Las majors dependen en gran medida de las industrias indies para producir películas, aprovechando la experiencia del nicho y el ágil entorno empresarial en las empresas más pequeñas que pueden reaccionar rápidamente a las condiciones del mercado, ya que son menos afectados por una gran estructura corporativa. Hollywood ha perfeccionado el efecto de las franquicias, secuelas y remakes para obtener retornos de taquilla consistentes. Los ingresos de las taquillas de los Estados Unidos llegarán a 12.600 millones de dólares, creciendo un 4% en 2019. Las entradas de salas de cine están aumentando muy lentamente debido a la competencia de múltiples dispositivos y formatos de visualización y consumo en la arena digital y en línea. La MPAA estima que la industria cinematográfica estadounidense apoya casi dos millones de empleos y 104.000 millones de dólares en salarios en industrias subsidiarias, así como 16.700 millones de dólares en ingresos públicos y 14.300 millones de dólares en exportaciones.

Hay un auge en el sector del video; las empresas de entretenimiento en vivo y de marca están creando contenido en vivo con música para consumo en línea, servicios de streaming y televisión. Parece que no hay fin a los tipos de colaboraciones en la creación de contenido único para el consumo en línea.

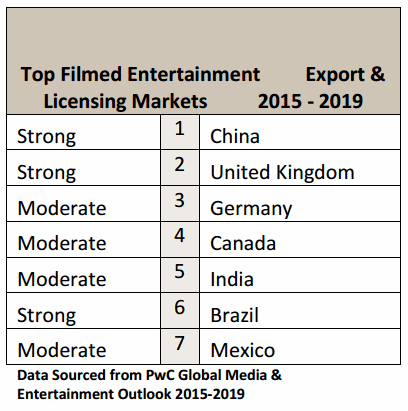

Las películas estadounidenses son vistas en 140 países, pero las restricciones a la barrera del mercado son abundantes, desde contenidos culturales y restricciones de censura hasta cuotas de importación, impuestos, prácticas de valoración aduanera injustas y medidas proteccionistas diseñadas para hacer crecer las industrias nacionales y mantener a raya a las empresas extranjeras, y la piratería persistente y desenfrenada en todo el mundo.

Para detener la piratería y difundir las mejores prácticas en todo el mundo, el Gobierno de los Estados Unidos trabaja con los socios comerciales en las negociaciones comerciales bilaterales y multilaterales para abordar estos asuntos, un proceso que es crítico para proteger el sector pero puede tomar años para llegar a acuerdos, el arte y los sectores de propiedad intelectual de manera diferente por ley y en la cultura popular.

Oportunidades mercado y exportación mundial

Allí, la industria cinematográfica ofrece un puñado de las mejores ferias comerciales y de negocios, incluyendo el Festival de Cine de Cannes, el American Film Market, Hong Kong Filmart, MIP COM y una gran cantidad de festivales de cine grandes o menores alrededor del mundo, como los Festivales de Cine de Toronto y Sundance. Las pequeñas empresas normalmente tienen que decidir cómo presupuestar durante el año y a veces puede elegir sólo uno o dos programas para asistir. Además de reunirse con los compradores y distribuidores en las ferias comerciales, los independientes pueden asistir a festivales y utilizar los medios de comunicación social y las herramientas tradicionales de marketing para ganar la atención por su contenido.

Además de los seis principales mercados, hay bolsas de oportunidades en función de los tipos de contenido que se vende y la experiencia del exportador con el comercio exterior. Por ejemplo, tanto las grandes como las indies pueden aprovechar los arreglos co-producción con una serie de países europeos y latinoamericanos, Canadá, China, Sudáfrica y muchos otros países que ofrecen acuerdos formales o incentivos fiscales para la industria del entretenimiento filmado.

Una nota sobre África: la industria cinematográfica de Nigeria está creciendo, pero principalmente en móviles y digitales, que algunos dicen que puede comprometer la calidad del entretenimiento, pero ahorra costes en el espacio físico y el equipo. Otros mercados africanos emergentes de la película incluyen Costa de Marfil y Kenia, pero Suráfrica se considera el mercado más robusto de la película y de la TV en el continente. El contenido de la TV está en demanda en una variedad de mercados europeos y se requiere a menudo ser traducido o doblado a los idiomas locales.

La MPAA y la Independent Film and Television Alliance (IFTA), así como las comisiones de cine del gobierno estatal, ofrecen recursos sobre oportunidades de filmación domésticas y en el extranjero.

Música

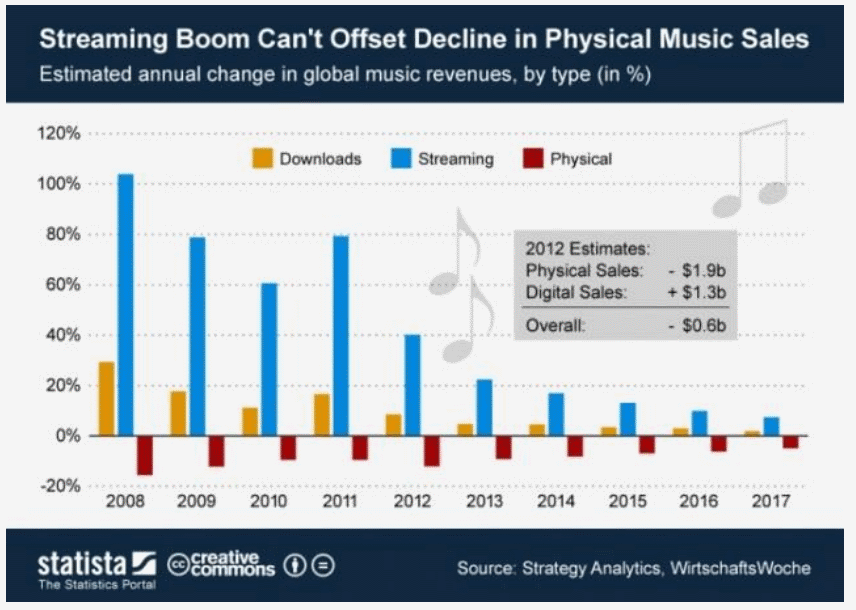

Sobre la base del estudio de 2015, el mercado de la música de los Estados Unidos disminuyó ligeramente de $15.06 mil millones a $15.01 mil millones de 2015 a 2016, pero se prevé que crezca a 15,84 dólares en 2019. Las descargas de música digital están disminuyendo, sin embargo, el streaming digital está creciendo un 11% al año y se espera que alcance los $1,85 mil millones en 2018. Streaming superará las descargas por primera vez en 2018, representando el 55,1% de la música grabada digitalmente los ingresos para el 2019. La música en vivo realmente ha despegado y fue de $9.3 mil millones en 2015, ayudando a compensar las pérdidas en otras áreas de la industria de la música, principalmente ventas de boletos $7.2 mil millones mientras que el resto era ingresos del patrocinio de la música. La música física está colgada en el soporte de la vida. Con ventas de formatos físicos disminuyendo de $2 mil millones a $1.4 mil millones.

No es una gran noticia para la industria de la música. En primer lugar, el crecimiento de la música grabada y en directo está convergiendo con la disminución de los ingresos registrados en todo el mundo y la música en vivo aumentando casi compensando las pérdidas en un CAGR de 0,8% durante el período de pronóstico. Los consumidores estadounidenses gastaron más en formatos digitales en 2015 que en físicos por primera vez en 2015 (otros países están en el punto de inflexión). Los ingresos de transmisión de música digital global se generan $3.4 mil millones en 2015 a $5.4 mil millones para 2019.

Parece que la industria está presionando los servicios de suscripción de música para limitar el acceso gratuito a la música en un intento de elevar el valor de la música para que pueda ser monetizado y los artistas y propietarios de derechos de autor pueden ganarse la vida con la música. Los servicios de suscripción sostienen que los niveles gratuitos son fundamentales para atraer nuevos oyentes en varios mercados del norte de Europa, el streaming representa la mayor parte del gasto en música grabada.

La tecnología desempeñará un papel importante en el crecimiento de los ingresos por música en vivo. Aunque los ingresos por música en vivo se espera que aumenten en los próximos cinco años, se prevé que los ingresos por venta de entradas crecerán más rápido que los ingresos por patrocinio. Los ingresos por ventas de entradas de música en directo generarán $23,69 mil millones en 2019, comparado con $20,51 mil millones en 2014, equivalente a un CAGR de 2,9%, ayudado por innovaciones tecnológicas. Las pulseras inteligentes hicieron un gran avance en 2014, ya que fueron lanzados en una serie de eventos de música en vivo, en particular los festivales. Los aficionados se han llevado rápidamente a estos nuevos métodos que ofrecen fácil acceso a eventos, así como pagos en efectivo en el sitio.

La Federación Internacional de Industrias Fonográficas (IFPI) calcula, con base en los datos de comScore /Nielsen, que el 26% de los usuarios de Internet de todo el mundo regularmente acceden a servicios sin licencia. Esta estimación se aplica sólo a dispositivos basados en equipos de sobremesa: no incluye la amenaza emergente y aún no cuantificada de la piratería móvil basada en smartphones y tabletas mientras los consumidores migran a esos dispositivos. La piratería digital es la mayor amenaza para el desarrollo del sector de la música con licencia y para la inversión en artistas. La piratería socava el negocio de la música con licencia a través de muchas formas y canales: sitios web sin licencia, redes de intercambio de archivos peer-to-peer (P2P), cyberlockers y agregadores, streaming no licenciado y aplicaciones móviles

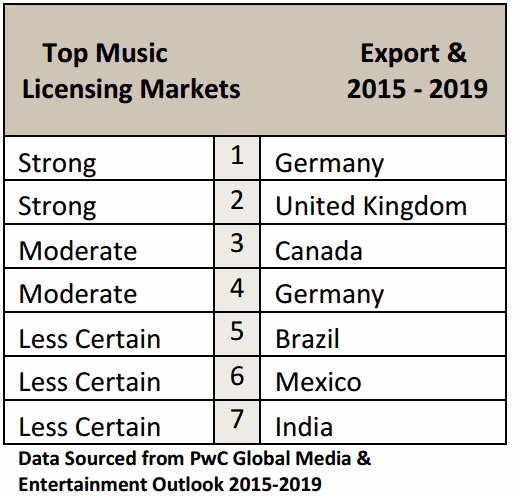

Oportunidades mercado y exportación mundial

Este informe destaca las oportunidades en los principales mercados. Es difícil predecir los mercados en crecimiento, ya que la industria musical es sensible a la tecnología ya los mercados de banda ancha, la capacidad de gasto del consumidor y una gran cantidad de asuntos regulatorios, incluyendo impuestos, leyes de DPI (y aplicación de dichas leyes) en un mercado determinado.

Se acepta generalmente que la mayor feria de música del mundo es MIDEM, que se celebra anualmente en junio en Cannes, Francia.

MIDEM es un importante evento B2B internacional con música, tecnología y marcas convergentes para celebrar acuerdos de licencia y hacer negocios. Uno de los mayores eventos de la industria de la música en los Estados Unidos, South by Southwest (SXSW), es un conjunto de festivales de cine, interactivos y de música que comenzaron como una actividad musical, pero ahora abarca cine, tecnología y música, atrayendo a una audiencia global. El evento tiene su sede en Austin, Texas y se celebra durante una semana y media cada año en abril.

A lo largo del año, hay una miríada de festivales y ferias en los Estados Unidos y en el mundo, muchos de los cuales se centran en un mercado particular, región o género de la música. Muchas de las asociaciones comerciales de esta industria celebran conferencias semestrales. Estos eventos son críticos para que la industria de la música fragmentada trabaje en red con sus colegas y conozca a administradores de música, compradores, licenciantes y distribuidores

El negocio de la música depende de la protección de los derechos de autor y la certeza en los mercados legales. Es fundamental entender que la industria se rige por dos derechos de autor: el derecho de autor de la composición musical y el derechos de autor sobre la grabación de sonido. Esto significa que las notas y las letras tienen una, es decir, la composición musical, y la versión grabada tiene una, es decir, la grabación de sonido. Esto es importante para determinar quiénes son los titulares de los derechos de autor que obtiene regalías y gana ingresos de las actuaciones de grabaciones musicales. Esto, a su vez, complica la generación de ingresos para los músicos, los sellos y los editores de música. También hay un debate en curso entre la industria de la grabación, los ISP, los gigantes de la tecnología y las empresas digitales en línea sobre la Digital Millennium Copyright Act más allá del alcance de este informe que se discute ampliamente en las plataformas de medios, en relación a cómo la industria monetiza.

Tres grandes compañías discográficas y editores de música dominan la industria mientras los independientes crecen, como lo demuestran la American Association of Independent Music y su red mundial de asociaciones de música independiente en todo el mundo. La música en vivo y tours son manejados por un pequeño número de empresas de propiedad pública y están en camino de convertirse en un negocio corporativo. Su presencia en nuevos mercados abre nuevas oportunidades para que los artistas principales realicen en más países. La organización del sector de la música en vivo a nivel nacional puede diferir de un país a otro, ya que algunos tienen asociaciones de promotores en vivo que ejercen presión para sus miembros, mientras que otros no tienen un órgano de comercio colectivo.

En términos generales, los mercados de música más grandes están vinculados por una serie de factores. Tres grandes compañías discográficas y editores de música dominan sus respectivos sectores, mientras que los tours y eventos en vivo son manejados por un pequeño número de empresas públicas. Este predominio en la cuota de mercado significa que cualquier crecimiento en los mercados nacionales y a nivel regional para la música grabada y será determinada en gran medida por las acciones de las empresas dominantes. Para la música grabada, las tres mayores están activamente involucradas en sectores más allá de la producción y distribución de música con participaciones en una serie de servicios de suscripción de música que llevan el cargo de servicio de acceso. La música en vivo se está convirtiendo rápidamente en un negocio corporativo, y como los principales actores en vivo continúan expandiendo su alcance a través de asociaciones y adquisiciones de empresas, su presencia en nuevos mercados abre nuevas oportunidades para artistas importantes para actuar en más países.

Dado este dominio del mercado de las grandes empresas y las entidades de música en vivo, es un desafío para las pequeñas empresas y artistas para competir y desarrollar mercados regionales, porque las mayores tienen una presencia tan fuerte. Además, como estas empresas se dedican a sectores verticales e industrias subsidiarias más allá de la producción y distribución de música, con participaciones en los servicios de suscripción de música, hay una cuota limitada para artistas e independientes.

Las actitudes de los consumidores también afectan a la industria, y mientras los consumidores crean que pueden acceder a la música de forma gratuita, son menos propensos a comprar, ya sea un servicio de streaming digital con ofertas personalizadas de vinilo y cd.

Este informe no ofrece un amplio análisis de la edición musical y la concesión de licencias, pero es fundamental subrayar la importancia de la comprensión de la gestión de derechos como las leyes de derechos de autor y entornos regulatorios difieren en todo el mundo para la industria de la música para identificar, recaudar y distribuir regalías a sus electores.

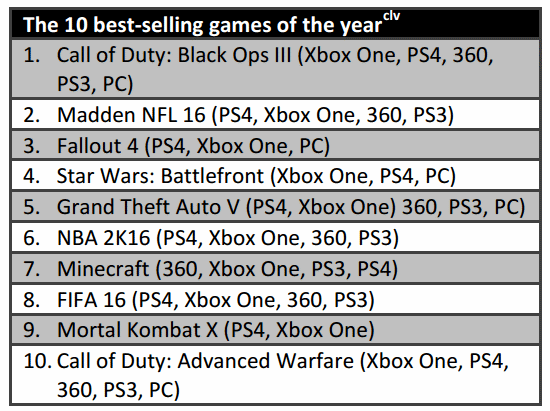

Videojuegos

Los mercados de videojuegos de Estados Unidos y los mercados mundiales de videojuegos están creciendo a una velocidad de ruptura. Se espera que Estados Unidos registre ganancias de 19.600 millones de dólares en 2019, creciendo 5.5% a partir de 2016 (16.800 millones de dólares), y los ingresos mundiales llegarán a 93.2 mil millones, creciendo a un ritmo de 5.6% generando $ 79.7 mil millones.

La Entertainment Software Association informa que más del 60% de la población estadounidense juega a videojuegos. Alrededor del 40% de los hogares estadounidenses esperan comprar auriculares de realidad virtual para el año 2017. En 2013, el 51% de los hogares estadounidenses poseían una consola de juegos. El sector de los juegos es el sector de más rápido crecimiento después de la publicidad en la industria de los medios de comunicación y el entretenimiento en todo el mundo. Algunos países están tratando de restringir el uso de las personas más jóvenes después de los informes de comportamiento mortal derivados de la adicción al juego. Con este rápido crecimiento, el reto es para los exportadores estadounidenses, los cuales estarán protegiendo el material protegido por derechos de autor mientras identifican y aprovechan los acuerdos de licencias en la intersección de múltiples segmentos de contenido, como juegos y música, herramientas promocionales para películas que utilizan juegos móviles y en línea y juegos utilizados en educación.

La Entertainment Software Association informa que más del 60% de la población estadounidense juega a videojuegos. Alrededor del 40% de los hogares estadounidenses esperan comprar auriculares de realidad virtual para el año 2017. En 2013, el 51% de los hogares estadounidenses poseían una consola de juegos. El sector de los juegos es el sector de más rápido crecimiento después de la publicidad en la industria de los medios de comunicación y el entretenimiento en todo el mundo. Algunos países están tratando de restringir el uso de las personas más jóvenes después de los informes de comportamiento mortal derivados de la adicción al juego. Con este rápido crecimiento, el reto es para los exportadores estadounidenses, los cuales estarán protegiendo el material protegido por derechos de autor mientras identifican y aprovechan los acuerdos de licencias en la intersección de múltiples segmentos de contenido, como juegos y música, herramientas promocionales para películas que utilizan juegos móviles y en línea y juegos utilizados en educación.

Las investigaciones de ITA indican que las ferias comerciales de juegos populares de Estados Unidos con desarrolladores y otras compañías de juegos incluyen E3 en Los Ángeles, GDC en San Francisco y Pax Prime en Seattle. A nivel internacional, ChinaJoy en Shanghai; Gamescon en Colonia, Alemania; y el Tokyo Game Show son respetados en la industria, ya que los mejores programas de networking muestran nuevas alianzas y atraen la atención global, especialmente para los nuevos participantes o distribuidores más pequeños. [Tenga en cuenta que la inclusión de los programas en este informe no implica que USG apruebe estos programas y esta lista no es exhaustiva.]

Los videojuegos se han convertido en una industria de $ 100 mil millones que está constantemente innovando y trayendo nuevas aplicaciones al mercado. El sector de los juegos tradicionales incluye videojuegos en PC y consolas de juegos que pueden conectarse a televisores y disponer de hardware portátil.

El consumidor de hoy en día tiene acceso a múltiples dispositivos, ya sean móviles o tablets y más, para acceder y jugar a videojuegos. El sector también comprende los juegos físicos (digitales), juegos digitales, juegos en línea, varios servicios de suscripción y descargados, juegos móviles y realidad virtual y aumentada (VR / AR).

La industria ha evolucionado rápidamente en el sector de juegos sociales y casuales, donde las competiciones en vivo se han vuelto masivamente populares y e-Sports son lo último. Los deportes electrónicos, también conocidos como esports o e-sports, incluyen videojuegos competitivos, videojuegos profesionales y juegos pro, donde los jugadores juegan unos contra otros como en un juego de ajedrez, con una audiencia en vivo, ya sea en estadios gigantes o en línea. Los E-sports está evolucionando rápidamente y se espera que registre ingresos en alrededor de $ 621 millones a nivel mundial en 2016.

La industria ha evolucionado rápidamente en el sector de juegos sociales y casuales, donde las competiciones en vivo se han vuelto masivamente populares y e-Sports son lo último. Los deportes electrónicos, también conocidos como esports o e-sports, incluyen videojuegos competitivos, videojuegos profesionales y juegos pro, donde los jugadores juegan unos contra otros como en un juego de ajedrez, con una audiencia en vivo, ya sea en estadios gigantes o en línea. Los E-sports está evolucionando rápidamente y se espera que registre ingresos en alrededor de $ 621 millones a nivel mundial en 2016.

La realidad virtual, junto con la realidad aumentada, ha surgido con programas futuristas para entretenimiento, compras y asistencia sanitaria. V / R es el uso de la tecnología digital para reemplazar la realidad con una simulación de inmersión completa y «realista», mientras que A / R es la interacción con el contenido generado por computadora superpuesto en el mundo real. Los desarrolladores y científicos estadounidenses están produciendo soluciones de vanguardia en el campo de la salud, en el campo educativo y en las compras en línea/móvil usando estas aplicaciones para juegos. Todos los sectores de entretenimiento tienen desarrollos importantes con videojuegos y usan juegos como parte de la oferta de servicios de cine, televisión, música y video. Los consumidores tienen una gama de opciones para entretenerse con los videojuegos.

La realidad aumentada simula objetos artificiales en el entorno real; la realidad virtual crea un ambiente artificial para habitar. En realidad aumentada, la computadora utiliza sensores y algoritmos para determinar la posición y la orientación de una cámara. La tecnología AR hace que los gráficos 3D aparezcan desde el punto de vista de la cámara, superponiendo las imágenes generadas por ordenador sobre la visión de un usuario del mundo real.

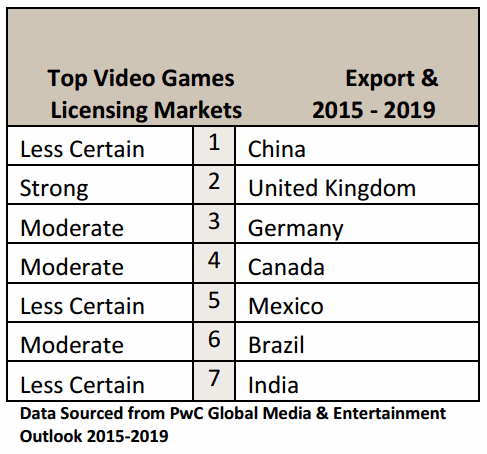

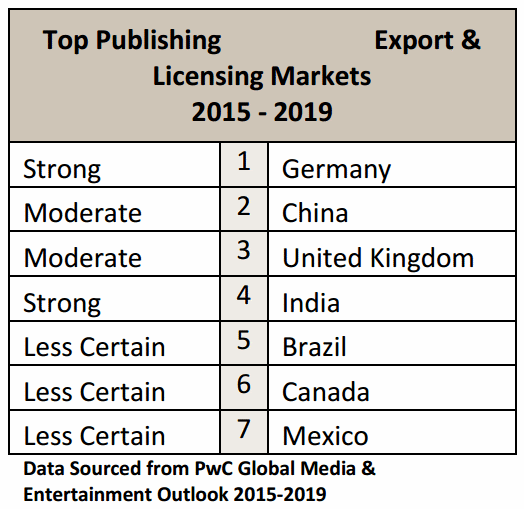

Oportunidades mercado y exportación mundial

Cincuenta por ciento de los consumidores se identifican como jugadores en todo el mundo, y la mayor penetración es en China y los Estados Unidos. Los dispositivos de la octava generación están liderando (como por Nintendo, Microsoft y Sony Computer Entertainment), y el 80% de los jugadores siguen gastando en consolas de juegos tradicionales. Los eSports y Twitch son la plataforma de videojuegos # 1 y la plataforma de video líder en el mundo y la comunidad para los jugadores con 45 millones de jugadores conectados mensualmente. El mercado de eSport está altamente establecido en China y Brasil, pero sigue creciendo en Estados Unidos, México y la Unión Europea (Francia, Alemania y Reino Unido). La forma más popular de participar es en vivo, en línea, en la televisión o pre-grabado, y los seguidores también siguen eSports en línea al igual que el fútbol de las Grandes Ligas y otros deportes. El 81% de los fans de eSports son hombres y el 19% son mujeres, pero en la población general de videojuegos, las mujeres juegan tantos juegos como los hombres. La demografía cambia cuando se mira a grupos de edad, pero el 51% de los adultos jóvenes y los millenials juegan eSports.

PwC prevé que los videojuegos mundiales alcanzarán los 93.000 millones de dólares en 2019, frente a los 75.400 millones de dólares en 2015. Los mercados de más rápido crecimiento en cuatro regiones principales son Argentina, Brasil, China, Dinamarca, Egipto, India, Indonesia, Israel, Kenya, Nigeria, Portugal, Filipinas, Arabia Saudita, Turquía, Emiratos Árabes Unidos y toda Europa Central y Oriental, aunque algunos de ellos son mercados emergentes y pequeños. Los mercados más grandes son Brasil, China, Japón, Rusia, Corea del Sur y Estados Unidos. El mercado más grande para 2019 será Estados Unidos en $19 mil millones y contando, seguido por China, Japón, Corea del Sur y el Reino Unido.

Los juegos basados en aplicaciones alcanzarán los 19.800 millones de dólares en 2019 y los juegos en consola alcanzarán los 30.700 millones de dólares. La industria de consolas sigue siendo fuerte, especialmente en las economías en desarrollo, donde los consumidores no pueden permitirse comprar los modelos más nuevos, lo que mantiene a los modelos más antiguos en la demanda y el comercio de los jugadores utilizan juegos de consola entre sí. Las consolas físicas crecerán a un ritmo mucho más lento que los juegos de consolas digitales.

La distribución digital global de los juegos tradicionales generará $12,89 mil millones o 19,6% de los ingresos de los juegos tradicionales. El mercado de consolas seguirá comercializando juegos físicos y debido a los mayores costos de los videojuegos digitales y la falta de infraestructura de red, especialmente en las economías en desarrollo, mantendrá la distribución física relevante. Con la proliferación de portátiles, dispositivos portátiles y tabletas, la industria está creciendo a un ritmo increíble. El acceso a los mercados japonés, coreano y chino seguirá siendo un desafío debido a las protecciones en el mercado, pero las asociaciones y empresas conjuntas se ven muy favorables. Los mercados de Europa del Este están creciendo sus sectores de videojuegos, señalando las oportunidades de desarrollo en varios países.

Los mercados con una tradicional consola tradicional y juegos para PC probablemente continuarán dominados por los ingresos en esos campos; sin embargo, los ingresos por juegos sociales y casuales crecerán hasta llegar a un mercado de 22.500 millones de dólares para 2019. Países como India y Sudáfrica, por ejemplo, verán que los ingresos de juegos sociales y casuales superan los ingresos de juegos tradicionales para 2019.

Hay un revestimiento de plata para el sector de videojuegos en Estados Unidos, Reino Unido, Japón y China, donde los ingresos por publicidad relacionados con los juegos llegarán a 300 millones de dólares en 2019, impulsados por un sofisticado ecosistema de publicidad local o una audiencia potencial masiva.

Otro desarrollo interesante es Cloud Gaming. Con la proliferación de conectividad de dispositivos y teléfonos inteligentes y un billón de dispositivos de tableta activa prevista para el marcado en 2019, los servicios de juego de nube en streaming comenzarán a proliferarse. Al igual que en el campo de servicios de streaming de video y música, la industria necesitará el modelo de precios adecuado para impulsar la adopción y generar retornos suficientes para plataformas y editores y robusto IPR. También requerirá velocidad, por lo que las inversiones en infraestructura de banda ancha e Internet móvil para soportar los tiempos de respuesta necesarios para la interactividad serán cruciales.

Editoriales

El mercado de la edición de libros de los Estados Unidos alcanzó los 60.000 millones de dólares en 2015, medidos a través de géneros profesionales, educativos y de consumo. Los libros del consumidor cubren el sector más grande, pero los libros de la educación tienen el crecimiento más alto. El sector editorial estadounidense es el más grande del mundo y tres veces más grande que el de Alemania. Para 2019, la publicación digital representará el 45% de todas las publicaciones.

La edición impresa está disminuyendo rápidamente en los Estados Unidos como lo demuestra la desaparición de las principales cadenas de librerías. Curiosamente, Amazon ha abierto librerías físicas (tanto físicas como electrónicas) a medida que la industria explora lo que los consumidores más quieren: una experiencia digital o física. Los libros electrónicos y los lectores electrónicos no han despegado a la velocidad esperada; los consumidores como dispositivos con múltiples capacidades para leer, ver, escuchar, transmitir e interactuar.

Más del 68% de los estadounidenses poseen un teléfono inteligente, y aproximadamente el 45% posee una tableta. La demografía marca una diferencia en la propiedad de los teléfonos inteligentes; ser joven o rico pone la estadística en el percentil 80. Sólo uno de cada cinco adultos posee un eReader. Muchos prefieren simplemente el libro pasado de moda. Estados Unidos tiene un prolífico sector editorial con muchos autores de renombre mundial. Ellos también están compitiendo en un mercado digital que alienta la auto-publicación y desafía la noción de lo que es un libro de calidad y por qué necesita un agente literario (este último que es único en los Estados Unidos que muchos de nuestros socios comerciales en todo el mundo).

Más del 68% de los estadounidenses poseen un teléfono inteligente, y aproximadamente el 45% posee una tableta. La demografía marca una diferencia en la propiedad de los teléfonos inteligentes; ser joven o rico pone la estadística en el percentil 80. Sólo uno de cada cinco adultos posee un eReader. Muchos prefieren simplemente el libro pasado de moda. Estados Unidos tiene un prolífico sector editorial con muchos autores de renombre mundial. Ellos también están compitiendo en un mercado digital que alienta la auto-publicación y desafía la noción de lo que es un libro de calidad y por qué necesita un agente literario (este último que es único en los Estados Unidos que muchos de nuestros socios comerciales en todo el mundo).

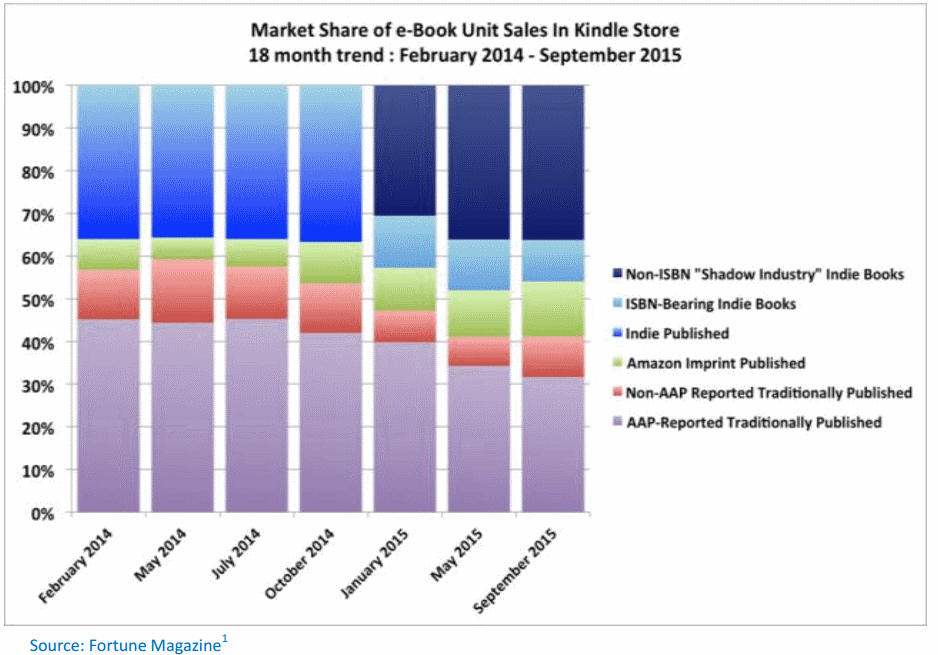

En 2014, los libros electrónicos representaron el 27% de todos los ingresos de publicación de libros (a través de los tres sectores principales: consumidor, educativo y profesional) y digital se espera que representen el 45% del total de ingresos de libros.

La recaudación de libros de consumo y de audio ha caído, como resultado de la interrupción del mercado con el cierre de las librerías físicas, de US $14.100 millones en 2010 a US $9.900 millones en 2014, disminuyendo en 8.1% a US $6.500 millones en 2019. En 2017, el mercado estará dominado por los libros electrónicos, y para 2019, los libros electrónicos constituirán el 41% de los ingresos totales por libros de consumo, que por sí mismos alcanzarán $16,06 mil millones en 2019. Para 2019, digital representará el 45% de los ingresos totales de libros de EE.UU.

Los libros electrónicos también han interrumpido los patrones de consumo de la misma manera que el contenido digital ha interrumpido el consumo de otros medios, como los juegos de consola y los nuevos juegos digitales.

Los consumidores esperan acceso inmediato y buscan gratificación instantánea, al igual que con contenido de música y video. Los servicios de suscripción han llegado a la mayoría de edad, y los consumidores como ser capaz de pasar rápidamente al siguiente libro de una serie sin tener que visitar una tienda o esperar un envío para leerlo. Esto ha afectado la planificación de negocios, y algunos editores publican libros electrónicos en ciclos más cortos. Los e-bestsellers del 2014 incluyen The Fault In Our Stars, Gone Girl, Divergent y The Goldfinch. Más de 600,000 libros electrónicos están disponibles a través de Amazon Kindle Unlimited y proveedores como Bloomsbury, Open Road Medi, Houghton Mifflin Harcourt y Scribd.

Los libros electrónicos se expandirán a tasas elevadas en todos los sectores, sin embargo, los libros impresos y de audio para el consumidor registraron menos de 48.000 millones de dólares en todo el mundo en 2015. Esta tendencia no continúa, pero subraya el hecho de que sigue habiendo un fuerte sector de libros físicos ciertos mercados y géneros.

La auto-publicación es atractiva no sólo porque podría acelerar el lanzamiento de un libro al público; bajo los acuerdos de publicación tradicionales, los autores reciben el 15% en regalías después de haber pagado su avance. La auto-publicación en Amazon ofrece una división de regalías de hasta el 70% con los autores ganando dinero desde el primer día. También viene con los riesgos de no ser visto como una liberación profesional, se pierden entre cientos de autores auto-publicados, y hacer poco o ningún ingreso de sus esfuerzos.

El total de libros educativos llegará a 14.860 millones de dólares en 2019, frente a los 12.670 millones de dólares en 2015, sin embargo, las escuelas se enfrentan a presupuestos limitados y el coste de comprar tabletas y aplicaciones educativas se destina a los presupuestos de libros. Los libros electrónicos en el género de la educación crecerán de $1.8 mil millones a $3.8 mil millones en 2019 precisamente porque las escuelas están invirtiendo en iPads y herramientas similares para los estudiantes. Los ingresos de los libros electrónicos de la universidad alcanzarán los $3,08 mil millones en 2019. Europa, Oriente Medio y África constituyen la región editorial más grande a nivel mundial, aunque está creciendo la más lenta de todas. En contraste, América Latina está creciendo más rápido en todo el mundo a pesar de ser la región más pequeña para publicar en todo el mundo.

A través de las tres categorías de publicación, EMEA es el mayor mercado de libros de consumo, seguido por Asia Pacífico y América del Norte. América Latina verá el crecimiento más fuerte en los ingresos totales de libros de consumo durante los próximos cinco años. Norteamérica es el mayor mercado de libros educativos, seguido por EMEA y luego por Asia Pacífico. Por otro lado, EMEA seguirá siendo el mayor mercado de libros profesionales seguido por América del Norte, Asia Pacífico y América Latina. Estas posiciones no cambiarán durante el período pronosticado.

¿Te gustó el artículo?

(1 Votos, Promedio: 5,00 de 5)

(1 Votos, Promedio: 5,00 de 5)