A continuación se explora y analiza el crecimiento previsto para la industria cultural en Alemania para el periodo que va desde el 2015 al 2019, utilizando información y datos de PwC Global Entertainment e informes de Media Outlook del mismo periodo, a menos que se indique lo contrario. Otras fuentes incluyen la datos del Departamentos de Comercio, guías de marketing, información extraída de meetings sectoriales, proyectos conducidos directamente por las industrias y sus líderes, fuentes financieras y otras publicaciones con respecto a las industrias.

Industria Cultural en Alemania

Alemania ocupa el puesto 7 en el Top Mundial. La industria alemana de Medios y Entretenimiento crecerá de $113,2 mil millones en 2015 a $121,9 mil millones en 2016 y es el tercer mercado de entretenimiento más grande del mundo después de Estados Unidos y China. Es un mercado digitalmente avanzado y rico en los medios de comunicación con un amor por la cultura y los libros. El PIB real de Alemania crecerá un 1,5% entre 2014 y 2019; el Banco Mundial clasificó a Alemania como el decimocuarto en su facilidad de hacer negocios para el año 2015. Tiene el segundo mayor mercado de ferias en todo el mundo, incluyendo Gamescom y la Feria del Libro de Frankfurt, que son las mayores a nivel mundial en cada sector.

Ranking de los Sectores alemanes para 2016:

- Videojuegos

- Programas de Entretenimiento

- Editorial

- Música

Alemania ocupa el séptimo lugar en la lista de los principales mercados. Tiene muchos factores positivos, como una economía fuerte y un fuerte crecimiento en los sectores de contenido digital, son compensados por las trayectorias de crecimiento relativamente más lentas proyectadas para los distintos sectores, incluyendo un descenso casi universal de las ventas de entretenimiento físico y el alto coste de hacer negocios en general.

Alemania se apoya en el grupo de los mejores mercados debido a su pronóstico económico más fuerte en comparación con otros mercados. Alemania es el mayor mercado B2B de Europa y el segundo más grande del mundo después de Estados Unidos.

Descripción del Mercado Alemán

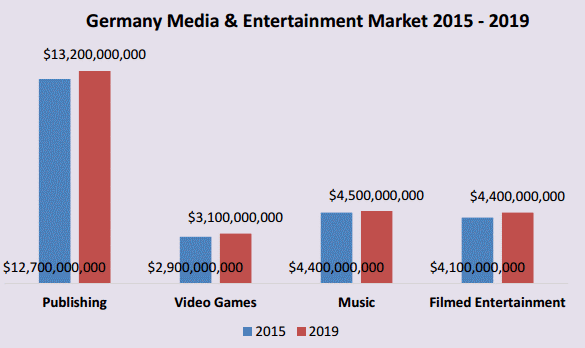

Entre los cuatro amplios sectores investigados, la publicación de libros y suscripciones de televisión son los segmentos de mercado de medios más grandes en Alemania, con 12,700 y 12,400 millones de dólares, respectivamente. La TV está creciendo más de dos veces más rápido que la publicación y se espera que sea el segmento más fuerte para 2019, pero la historia real es acerca de los sectores digitales y nuevas plataformas, como video a pedido y videojuegos y eSports.

Con los libros profesionales electrónicos creciendo al 11,5%, la educación electrónica al 14,2% y el consumidor electrónico al 19,5%, está surgiendo una nueva industria para apoyar a una sociedad altamente digitalmente capacitada que tiene los recursos y la educación y el conocimiento para aprovechar al máximo. Los nuevos desarrollos tecnológicos y modos de acceso y visualización de contenido. Esto no significa que los alemanes se alejen de los libros impresos; el país cuenta con 3.500 librerías, más librerías per cápita que en los Estados Unidos.

El único sector digital que no está completamente desarrollado y tiene un gran potencial para los proveedores de contenido y licencias es el vídeo bajo demanda y el vídeo doméstico electrónico. Como el mercado de música más grande de Europa, las ventas físicas siguen prevaleciendo y se espera que ronden los 1.000 millones de dólares en 2019 a pesar de la movilidad mundial a servicios de música digital y streaming, que tenga una trayectoria de 28% de crecimiento de 2015 a 2019. Los juegos de PC digital y las microtransacciones online están liderando el camino como los videojuegos populares, y para 2019, los juegos de consolas en línea de microtransacciones representarán la mitad de los ingresos de los juegos de PC. Sin embargo, dentro de cinco años, el sector de juegos de consolas físicas, que está disminuyendo, seguirá teniendo un valor mucho mayor en más de mil millones de dólares, mientras que las consolas virtuales se duplicarán a 202 millones de dólares.

Desafíos para los Exportadores

Los desafíos en este mercado se encuentran dentro de la ley de derechos de autor y la gestión de derechos. Además, hay un alto costo de hacer negocios en Alemania con sus famosos altos estándares y el énfasis en las marcas y de alta calidad.

Sectores Culturales en Alemania

Programas de Entretenimiento

El sector del entretenimiento, que incluye películas e ingresos de taquilla, producción cinematográfica, distribución de videos, videos domésticos electrónicos y demás, crecerá a un ritmo lento entre 2015 y 2019 para llegar a $4.4 mil millones, frente a los $4 mil millones en 2014. Es simbólico para los alemanes haber superado la marca de mil millones de euros y permanecer allí. El entretenimiento tuvo una doble cara en 2014, por un lado los fans del fútbol de Alemania se alinearon para ver Alemania ganar la Copa y por otro hay una escasez de éxitos de taquilla en el mercado (blockbusters).

Tanto las películas estadounidenses como las alemanas tienen un gran éxito en los cines, lo que demuestra un apetito tanto para los grandes éxitos de Hollywood como para los filmes independientes europeos, con temas probablemente más continentales que tienden a un guión más serio que algunos de los grandes éxitos comerciales. Los ingresos de la taquilla llegarán a 1.600 millones de dólares en 2019 (3 % de CAGR), pero en una tendencia observada en los mercados occidentales maduros, donde los sectores físicos experimentan bajas serias, este será aún menor que el mercado total de 2019.

En la parte superior el streaming está realizando avances serios, incluso a través de suscripciones de TV, creciendo hasta un 20% durante los años investigados. Específicamente, el mercado alcanzó los $398 millones en 2015 (de $319 millones en 2014) y alcanzará $682 millones para 2019.

Dado el antiguo mercado digital, el vídeo doméstico electrónico está rezagado físicamente y alcanzará los $853 millones en 2019, menos de la mitad de los ingresos de los vídeos domésticos físicos ese año. La mayoría de estos ingresos provendrá de OTT/streaming para llegar a $682 millones para el 2019, significativamente por encima de los $319 millones en 2014. De esas ganancias, la TV a la demanda subirá 20.6% de $126 millones en 2014 a $321 millones en 2019 y SVOD alcanzará 360 millones de dólares en 2019, frente a los 193 millones de dólares en 2014, un CAGR del 13,3%.

En 2013, sólo el 25% de los hogares alemanes tenían vídeo a la carta (VOD) (en comparación con el 80% de los hogares de los Estados Unidos) lo que explica los datos y destaca las excelentes oportunidades para los licenciatarios, productores y distribuidores de los EE.UU. En 2014 se lanzó Netflix. Con 29,4 millones de hogares con banda ancha y un mercado sub-desarrollado de televisión de pago, esto podría ser un mercado muy lucrativo para los proveedores de servicios subsidiarios y otros proveedores de contenido. La plataforma alemana de televisión de pago Sky Deutschland es un competidor directo de Netflix, sin embargo, y está creando su propio contenido original. Además, Sky Europe alcanza a 20 millones de televidentes en el continente y está creciendo, presentando una competencia adicional a los participantes estadounidenses. Otro distribuidor paneuropeo en el mercado alemán es Wild Bunch de propiedad francesa.

Alemania es también un excelente mercado de coproducción cinematográfica, y el gobierno alemán subvenciona a la industria. Además, Alemania tiene siete fondos de cine invirtiendo en la producción cinematográfica. La ventaja es que el mercado está a la altura de los trabajadores profesionales y el talento local para apoyar a los socios y proyectos internacionales.

Música

El mercado de la música alemana fue valorado en 4.400 millones de dólares en 2014, con un aumento relativamente pequeño esperado en aproximadamente medio punto porcentual para alcanzar los 4.500 millones de dólares en 2019. Este es el mercado de música más grande de Europa, aunque el Reino Unido es considerado como el más influyente mercado en Europa para los músicos (como es el mercado de los EEUU para el descubrimiento de nuevos artistas), Alemania tiene un sector de la música física resiliente al por menor, algo que ha desaparecido en gran medida en los Estados Unidos. La música grabada física representó alrededor de un tercio del mercado alemán en 1.400 millones de dólares en 2014, y este segmento está disminuyendo y se espera que sea de 1.000 millones de dólares en 2019, gracias a los consagrados consumidores de CDs y vinilos.

Licencias de música en Alemania

La forma en que Alemania maneja los derechos de licencias musicales y de edición musical se ve a veces como un obstáculo para un mayor crecimiento del mercado y un obstáculo para la entrada en el mercado. Como fiduciario acreditado por el gobierno, la «Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte» (GEMA) afirma que intenta asegurar que todo aquel que componga música, escriba letras de música o publica obras de música recibe un pago razonable siempre que dichas obras se realicen en público, difundidas, reproducidas o utilizadas de cualquier otra manera. Si bien GEMA reconoce que este derecho a recibir pagos adecuados está regulado en todo el mundo por las leyes nacionales de derechos de autor y los acuerdos internacionales, se ve a sí mismo como una asociación dirigida por los miembros que garantiza el derecho a un pago adecuado para sus miembros.

A partir de esta fecha, la disputa entre GEMA y YouTube, que se centra en la cuestión de si YouTube es un proveedor de música en streaming y como tal tendría que pagar tasas de licencia a los autores de música a través de GEMA, todavía está en curso y se decidirá en tribunales alemanes.

Los ingresos por música digital grabada alcanzaron los $511 millones en 2014, en comparación con $934 millones en el Reino Unido. Se espera que aumente a 904 millones de dólares en 2019 y es una trayectoria de crecimiento muy fuerte que corresponderá al 47.3% del total de ingresos de música grabada en Alemania. Los ingresos por 165 millones de dólares en 2014, que se espera alcanzar 573 millones de dólares en 2019, cuando representará el 63,3% de los ingresos por música digital de Alemania.

Los datos de streaming de los servicios de suscripción se integraron en las listas oficiales de la Asociación Federal de la Industria Musical (BVMI) a principios de 2014. El mercado de la música en vivo registró unos ingresos de 2.500 millones de dólares y está creciendo exponencialmente. Para 2019, este segmento de la industria debería alcanzar los $2,65 mil millones. «Initiative Musik» es financiado por el gobierno para ayudar a la industria alemana con proyectos de exportación nacionales e internacionales.

Editoriales

Alemania es el segundo mayor mercado de libros del mundo después de los Estados Unidos y es el segundo mercado más grande de Europa después del Reino Unido para libros en lengua inglesa. Culturalmente, los libros impresos son una parte arraigada de la vida alemana. El sector editorial alemán ofrece un alto grado de calidad y diversidad, y el rendimiento del mercado es estable en general. De hecho, cada año se publican más libros en todo el mundo en alemán que en cualquier otro idioma, salvo el inglés y el chino. Según la Asociación Alemana de Editores y Libreros (Börsenverein des Deutschen Buchhandels), Alemania publicó 87.314 nuevos títulos y traducciones en más de 40 idiomas en 2014.

El mercado del libro en Alemania está evolucionando. Los editores se basan en el sector de la imprenta, al mismo tiempo que desarrollan estrategias de publicación digital y las librerías físicas siguen funcionando constantemente mejor que el comercio online. En Alemania, el 49,2% de los libros se venden a través de las librerías tradicionales que no tienen presencia en el comercio electrónico. Los editores que venden directamente son el segundo mayor canal de distribución en el 20,4% del mercado, seguido por las ventas en línea con un 16,2%, los otros puntos de venta con un 9,9%, la venta por correo con un 1,7% y los grandes almacenes y los clubes de libros con un 1,3%.

Los segmentos de mercado incluyen ficción (32,4%), libros para niños y adultos jóvenes (15,8%), consejo / guías (14,9%), libros de ciencias (11,2%), no ficción (10,1%), libros educativos (9,2%) libros de viaje (6,5%). Los libros en alemán importados de Alemania también dominan las ventas de libros en Suiza y Austria, donde se importan más del 80% de las publicaciones vendidas. Para el año 2019, se espera que los ingresos totales del libro de consumo crezcan en 2014), y se espera que los consumidores lean más libros sobre teléfonos inteligentes, tablets y lectores electrónicos.

Libros electrónicos

El mercado alemán de libros electrónicos es uno de los más rentables del mundo. En 2014, los libros electrónicos representaron el 8% de todas las ventas de libros y se espera que aumenten a 15,7% en 2019, según PwC. Una cuarta parte de la población alemana lee libros electrónicos diariamente. En general, la industria parece positiva y segura, a pesar de un descenso del 2,2% en las ventas en 2014. El descenso se atribuye a la falta de bestsellers. En 2014, los 10 mejores bestsellers en el mercado de libros generaron un 20,2% menos que en 2013. Los alemanes utilizan más variedades de hardware que los norteamericanos para leer libros electrónicos: estadísticamente, 41% de los alemanes usan laptops para leer, seguidos de 38% smartphones , comparado con el típico uso de lectores electrónicos como el Kindle, Kobo o Tolino. El mercado de los usuarios privados de libros electrónicos está dominado por la ficción, que representó el 84% de todas las ventas de libros electrónicos en 2014.

Un elemento disuasorio para la compra de libros electrónicos en Alemania es que cuestan sólo unos pocos euros menos que la versión impresa. En Alemania, los editores deciden el precio de todos los libros, incluidos los libros electrónicos. El mercado del libro se rige por el «Buchpreisbindung» (el acuerdo de precio fijo del libro), lo que significa que cada libro tiene un precio fijo y que no hay descuentos para grandes cadenas o ventas en línea.

Se prevé que los libros impresos seguirán siendo el formato de elección para los educadores alemanes. Los libros electrónicos han ganado poca fuerza en el mercado de libros educativos alemanes con sólo el 2,6% de los ingresos totales de libros educativos. Es probable que los libros impresos sigan siendo el formato de elección para los educadores alemanes. Alrededor del 87% de los estudiantes alemanes aprenden inglés como segunda lengua en la escuela, de acuerdo con los datos de 2013 de Eurostat. Aproximadamente ocho millones de escolares están matriculados en cursos de inglés, y todas las escuelas primarias en Alemania están ahora obligadas a ofrecer cursos de idiomas como parte de su currículo principal a partir del tercer grado. El inglés es la lengua extranjera más hablada en Alemania.

Según un estudio de la Comisión Europea, más de la mitad de los alemanes de 15 años o más son capaces de conversar en inglés. Esto coloca a Alemania muy por encima de la media europea para este grupo de edad y crea un sólido mercado de libros en inglés.

Guía de exportación y licencias

El número de derechos y licencias vendidas se mantuvo estable en 2014, con 6.443 licencias vendidas en todo el mundo, en comparación con 6.466 en 2013. China licenció la mayoría de los libros alemanes con 983 licencias, seguido por los títulos en inglés en segundo lugar con 450 licencias. Los títulos para niños y jóvenes adultos fueron los más populares, con 2.362 licencias vendidas (36.7%), seguidas de ficción con 1.197 licencias (18.6%).

Las ventas de libros de los Estados Unidos en Alemania se sitúan por detrás de las de los libros británicos por un margen relativamente amplio. Varios factores contribuyen a ello: el Reino Unido es un mercado angloparlante muy próximo a Alemania y parcialmente como resultado de la creación del mercado único de la UE en 1993 y de las ventajas comerciales resultantes para el Reino Unido. Los materiales británicos se utilizan en las aulas alemanas consistentemente en el nivel elemental e intermedio, y sólo en los niveles avanzados son maestros y estudiantes libres para elegir su material de lectura. Otro factor que puede contribuir es la gradual y continua reducción de la presencia militar estadounidense en Alemania.

Los agentes literarios en Alemania, como en los Estados Unidos, son a menudo la forma más exitosa de obtener un comprador/distribuidor/licenciante en el mercado alemán. Hay una sección especial en la Feria del Libro de Francfort sólo para los agentes, donde los derechos de licencia y traducción se compran y venden (LitAg Centro / Centro de Derechos).

La Feria es la más grande para la industria editorial en todo el mundo, y el Servicio Comercial de ITA ofrece búsqueda internacional de socios, B2B Matchmaking y Gold and Platinum Key Services en la feria cada octubre.

Videojuegos

Alemania cuenta con un sector de videojuegos robusto y dinámico, con ingresos que se espera alcancen los $3,2 mil millones en 2019, frente a los $2,85 mil millones en 2014. A diferencia de muchos otros mercados, los jugadores alemanes parecen dispuestos a pagar precios relativamente altos por sus productos de videojuegos, lo que sugiere que los juegos de consolas cuestan hasta un 20% más en Alemania que en otras partes de la región, mientras que los títulos de PC cuestan hasta un 33%. Alemania está activa en el desarrollo de juegos y la publicación con empresas como Crytek, Bigpoint Games, Travian Games, Gameforge, Ubisoft Blue Byte y Nintendo of Europe con sede en el país.

Además de las plataformas tradicionales, Alemania tiene una serie de desarrolladores de juegos sociales y casuales. El desarrollador de juegos alemán Innogames ganó más de $100 millones en 2014 después de pasar de desarrollar juegos basados en navegador a juegos móviles basados en aplicaciones.

El mercado alemán de PC es el segundo más grande de Europa después del Reino Unido. Los ingresos por juegos para PC llegarán a 1.080 millones de dólares en 2019, frente a los 968 millones de dólares en 2014, a medida que la distribución digital y los juegos en línea / microtransacción se vuelven más populares. Con el auge de Steam y Origin y menos juegos de PC vendidos en tiendas, los ingresos por ventas han disminuido sustancialmente. Además, el modelo free-to-play es muy atractivo para los consumidores – como World of Tanks y League of Legends. Como resultado de estos desarrollos, el sector de juegos de PC digital pasará de $460 millones en 2014 a $603 millones para 2019, cuando estos ingresos representarán el 56% de los ingresos totales de juegos de PC. Esta tendencia no es exclusiva de Alemania; es muy similar en los Estados Unidos y en todo el mundo.

El modelo free-to-play está impulsando el aumento de los ingresos en juegos sociales / casuales. Los juegos sociales/casuales basados en aplicaciones representan la mayor participación en ingresos (84 millones de dólares en 2014) en esta categoría, y el free-to-play es claramente muy popular. Estos juegos están principalmente habilitados por altas tasas de propiedad de teléfonos inteligentes y tabletas y han atraído a diferentes grupos demográficos que los jugadores en plataformas tradicionales. Los desarrolladores de aplicaciones han aprovechado los modelos de monetización, que apoyarán el crecimiento a una tasa de 8,4% hasta 126 millones de dólares en 2019.

Los juegos de navegadores están en declive en Alemania, ya que los juegos en redes sociales, en particular, las transferencias a iteraciones basadas en aplicaciones y las redes sociales se producen cada vez más en dispositivos móviles. Los ingresos por juegos sociales/ casuales basados en el navegador alcanzaron un máximo en 2013, con 28 millones de dólares, y disminuyeron en 2014. Para 2019, habrá disminuido aún más a 26 millones de dólares a medida que continúe la migración a los juegos basados en aplicaciones. Sin embargo, ese número todavía se traduce en un mercado impresionante.

Los ingresos totales de juegos sociales/casuales aumentarán de $112 millones en 2014 a $152 millones en 2019, un CAGR de 6.3% durante el período de pronóstico. Los ingresos para este tipo de juegos dependen en gran medida del tamaño de la audiencia que los juegue ya que muy pocos jugadores comprarán artículos en el juego. A pesar de que los desarrolladores se vuelven más sofisticados en sus modelos de monetización, las tasas de conversión seguirán siendo bajas, y los juegos se basarán en el reclutamiento de nuevos jugadores para aumentar los ingresos. En todo el mercado, los aumentos de los ingresos se obtendrán atrayendo a los jugadores que no han probado juegos sociales/casuales antes, como los que compran su primer teléfono inteligente o tableta, así como convencer a los jugadores que ya pagan para gastar más dinero en social/casual, ya sea en un juego o en cantidades menores en un mayor número de juegos.

Alemania acoge una de las ferias de videojuegos más grandes del mundo, Gamescom, que tiene lugar cada agosto en Colonia. En 2015, el organizador de Gamescom Koelnmesse informó que más de 345.000 visitantes asistieron de 96 países. Entre el grupo se encontraban 35.200 visitantes profesionales, mientras que más de 700.800 expositores mostraron sus productos.

Orientación y recursos para exportadores

La siguiente información tiene como objetivo brindar orientación y recursos a los exportadores estadounidenses que buscan vender sus servicios en Alemania.

– Los compradores, licenciantes y distribuidores típicos de M&E en Alemania podrían incluir gobierno estatal y federal, pequeñas y medianas empresas privadas y grandes empresas privadas.

– Las estrategias de negocios preferidas para entrar/expandirse en el mercado podrían incluir acordar la distribución y establecer una oficina en el país con centros de datos locales.

– Las barreras comerciales comunes para entrar/expandirse en el mercado podrían incluir que la mayoría de los vendedores alemanes multinacionales han establecido su propia oficina regional o local en el país. Es costoso hacer negocios en el mercado local, ya que muchos clientes potenciales, especialmente agencias del gobierno federal, insisten en que sus datos permanezcan en Alemania.

– Las empresas deben esperar una competencia significativa de los proveedores locales.

- Guía de Alemania (ICEX)

- Cómo hacer negocios con la República Federal Alemana

- Cámara de Comercio Oficial Española en Alemania (Busca la de tu país)

Asociaciones Sectoriales

- FFA-Filmförderungsanstalt (Junta Federal de Cine de Alemania)

- SPIO (Organización para la Autorregulación Voluntaria/Junta de Clasificación de Cine de la Industria Cinematográfica Alemana)

- Bundesverband Musikindustrie

- Asociación alemana de editores y libreros

- GAME Bundesverband e.V.

- Bundesverband Interaktive Unterhaltunsgssoftware

- Comisión del Gobierno Federal para Cultura y Medios de Alemania

Ferias

Editorial

Videojuegos

Cine

Música

¿Te gustó el artículo?

(1 Votos, Promedio: 5,00 de 5)

(1 Votos, Promedio: 5,00 de 5)